Reksa Dana Pasar Uang atau Reksa Dana Pendapatan Tetap? Prioritaskan Dana Darurat!

Membahas investasi memang nggak ada habisnya, apalagi sambil ngayal-ngayal dikit. “Seandainya sekarang saya invest uang 10 juta, 5 tahun lagi jadi berapa, ya?”.

Berkhayal sangat menyenangkan dan semua orang bebas membuat mimpinya. Tapi yang pasti untuk mewujudkan daftar keinginan itu, penting sekali punya banyak investasi. Yo, kan?

Lah buat apa bikin daftar keinginan tapi nggak bisa apa-apa? Minimal berusaha dan punya dana cadangan. Lak ngunu, seh..

Sebelumnya saya pernah membuat tulisan tentang pilihan investasi yang berjudul: Investasi, Nabung atau Reksa Dana?

Meski sifatnya sama-sama mengumpulkan uang, nabung dan reksa dana, memiliki karakteristik yang berbeda. Mau nabung atau reksadana tujuannya sama yaitu buat dana jaga-jaga bila sewaktu-waktu terjadi sesuatu yang tak diinginkan. Akan tetapi sesiap apa dana tabungan dan reksa dana membantu kita mengatasi masalah masa depan?

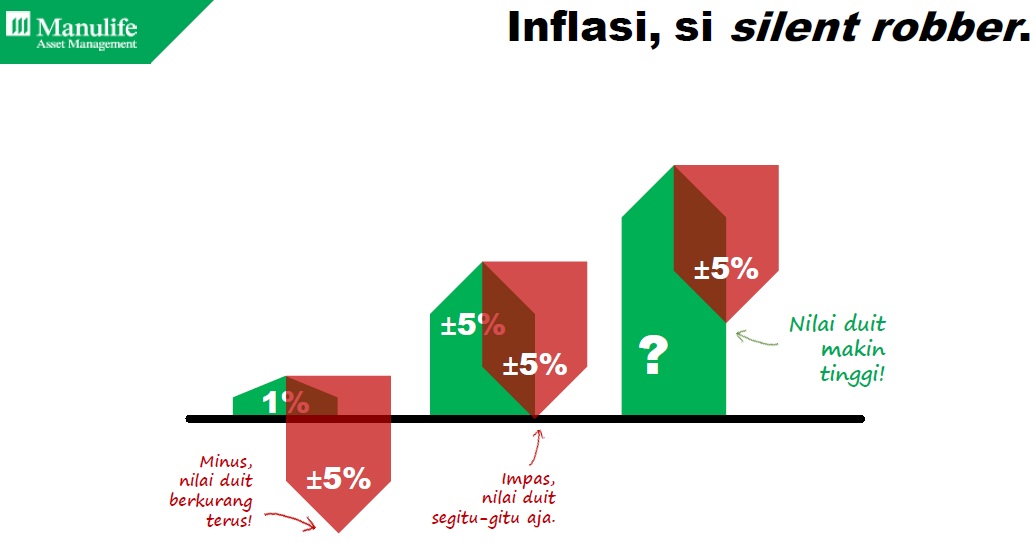

Selamat datang Inflasi..

Mau nabung sebanyak apa, jangan lupa di depan kita ada inflasi. Mau disiasati kayak apa, inflasi tetap terjadi.

Ini bukan persoalan kebijakan pemerintah dalam mengatur anggaran atau apalah-apalah.. tapi pada suatu masa ada saat nilai mata uang mengalami penurunan. Disitulah terasanya harga-harga mengalami peningkatan.

Contoh saja harga ayam goreng pada tahun 1998 Rp. 2.500,-. Tahun 2018 harga ayam goreng menjadi Rp. 20.000,-. Artinya rentang 10 tahun satu biji ayam goreng mengalami peningkatan hingga 800%!

Sementara kecenderungan orang melakukan investasi untuk menyiapkan rencana-rencana hidup yang membutuhkan biaya besar, diantaranya menikah, traveling, punya rumah sendiri, dan tunaikan perintah agama (pergi haji).

Setidaknya butuh waktu dan persiapan yang tidak sebentar untuk mewujudkan rencana hidup tersebut. Dan bagaimana dana harus tetap bertumbuh seiring terjadinya inflasi?

Inilah tantangan kita terhadap inflasi, yaitu membuat harta kita tetap bekerja!

Jadi apa, nabung atau investasi?

Nabung dan investasi sewajarnya berjalan beriringan. Nabung iya, investasi juga iya.

Tujuan kita nabung intinya supaya uang kita aman, nggak dicuri, nggak dipakai belanja. Tetapi penyimpanan itu nggak membutuhkan pertumbuhan karena tiap bulan ada dana wajib yang harus dikeluarkan seperti uang belanja harian,tagihan bulan listrik/telepon, dan lain-lain.

Sedangkan investasi tujuannya

– Untuk nyimpan uang

– Nilainya bisa tumbuh > inflasi

– Tujuan masa depan tercapai

* Yang disimpan harus terus tumbuh karena ada dana darurat dan berbagai kebutuhan dimasa depan

Gambarannya seperti ini:

Masalahnya banyak orang ogah investasi karena takut gagal. Jika berniat investasi janganlah menjadi spekulan.

Pelajari sifat investasi, naik-turun, tapi bisa mengalahkan inflasi. Sedangkan nabung sifatnya stabil dan segitu-gitu aja.

Investasi bila dilakukan dengan tujuan yang jelas dan disiplin, bisa jadi kendaraan mewujudkan tujuan hari esok, lho!

Ketika naik beli lagi, pas turun merasa sedih ditarik lagi. Ujung-ujungnya kapok, gak mau lagi investasi

Macam-macam Investasi Reksa Dana

Seperti yang sudah tulis sebelumnya bahwa Reksa Dana adalah program investasi yang menggabungkan modal dari banyak investor, dan berinvestasi pada beragam instrumen, serta dikelola secara profesional oleh perusahaan pengelola aset (Manajer Investasi).

Dengan keuntungan yang didapat antara lain:

• Fleksibel: Banyak pilihan produk sesuai kebutuhan investasi

• Likuid: Bisa dicairkan kapan saja, tanpa jangka waktu

• Aman: Terdaftar dan diawasi OJK

• Bebas Pajak: Hasil investasi reksa dana tidak dipotong pajak

• Terjangkau: Mulai Rp. 10 ribu!

Sesuai dengan potensi hasil investasi dan fluktuasi, macam-macam reksa dana adalah:

1. Reksa Dana Pasar Uang

Seluruhnya instrumen pasar uang. Potensi hasil dan fluktuasi cenderung stabil. Jangka waktu investasi yang disarankan > 1 tahun

2. Reksa Dana Pendapatan Tetap

Minimal 80% obligasi. Potensi hasil dan fluktuasi rendah. Jangka waktu investasi yang disarankan > 3 tahun

3. Reksa Dana Campuran

Porsi obligasi dan saham lebih imbang. Potensi hasil dan fluktuasi sedang. Jangka waktu investasi yang disarankan > 5 tahun

4. Reksa Dana Saham

Minimal 80% saham. Potensi hasil dan fluktuasi tinggi. Jangka waktu investasi yang disarankan > 10 tahun

Secara resiko grafik reksadana sebagai berikut:

Reksa Dana Pasar Uang atau Reksa Dana Pendapatan Tetap, tentukan pilihanmu!

Bermain Reksa Dana ibarat kata kita sedang belajar berenang. Harus dimulai dengan yang aman dulu dengan hal-hal kecil seperti membasahi kaki. Jika sudah merasa mampu, pelan-pelan mulai berenang di kedalaman 100 meter.

Sama halnya dengan investasi Reksa Dana. Bagi yang baru mulai, pilihlah investasi yang potensi hasil dan fluktuasi cenderung stabil. Pilihannya ada pada Reksa Dana Pasar Uang. Lama investasi macam ini disarankan > 1 tahun.

Bagaimana kalau ingin jangka waktunya lebih lama, asal potensi hasil dan fluktuasinya rendah. Pilihannya jatuh pada Reksa Dana Pendapatan Tetap. Reksa Dana ini hanya boleh 80% obligasi dan tidak boleh ada saham. Karakternya:

• Sedikit berfluktuasi

• Potensi hasil diatas deposito

• Beli dan cairin bisa kapan saja

• Investasi minimal 10 ribu

Oya, omong-omong apa sih bedanya saham dan obligasi? Dih, mulai berat, ya, bahasannya..

Dari segi Modal Saham modalnya patungan, sedangkan obligasi modalnya pinjaman

Dalam usahanya pemilik saham adalah owner dan semua boleh ikutan ngatur, sedangkan obligasi sifatnya sebagai pemilik saja yang nggak boleh ikutan ngatur

Hasil yang didapatkan saham dibagi rata sesuai kepemilikan, sedangkan hasil obligasi mendapatkan bunga pinjaman.

Cara Mulai Investasi Reksa Dana

1. Pembelian (subscription)

Ketika memutuskan berinvestasi di reksa dana, dana yang diinvestasikan akan dibelikan ‘unit’ reksa dana

2. Investasi berkembang

Selanjutnya nilai investasi itu akan naik turun seiring dengan naik turunnya harga unit reksa dana

3. Pencairan (redemption)

Kapanpun, ketika dirasa nilai investasi telah berkembang cukup banyak, unit reksa dana dapat dicairkan selanjutnya bisa dinikmati hasilnya.

Unit suatu reksa dana dapat ‘ditukar’ dengan unit reksa dana lainnya, kapanpun kita mau

Yuk mulai rencanakan masa depan!

Setelah kita membahas Reksa Dana Pasar Uang dan Reksa Dana Tidak Tetap, yuk kita mulai membuat rencana apa saja yang kita inginkan dalam hidup!

Jangan lupa pikirkan dulu Apa, Berapa, dan Kapan saatnya mewujudkan rencana hidup tersebut!

Tapi sebelumnya, prioritaskan Dana Darurat dulu sebelum rencana yang lain..

Dana darurat harus dicadangkan sebesar 6 kali dari dana normal yang kita terima setiap bulan

Dalam perencanaan saya, dana darurat saya buat Rp. 18.000.000 dengan kisaran pendapatan ngeblog sebulan adalah Rp. 3.000.000,-

Untuk rencana renovasi rumah dan traveling ke luar negeri saya rencanakan setahun, supaya aman saya gunakan reksa dana Pasar Uang

Sedangkan untuk rencana buka usaha, karena masih 5 tahun lagi, saya bermain di reksa dana pendapatan tetap. Meskipun reksa dana macam ini ada resiko fluktuasi, nggak ada salahnya jika saya bermain di reksa dana tidak tetap dulu selama 3,5 tahun, dan 1,5 tahun lagi saya pindahkan ke reksa dana pasar uang.

Total investasi setiap bulan saya adalah Rp. 4.028.135

Waah, lama-lama seru juga nih belajar investasi reksa dana. Teman-teman juga bisa, lho, menghitung-hitung rencana masa depan seperti saya!

6 Comments

Eta R

Salah fokus sama tiket pesawat dan 50 SGD itu hehehee

Dwi Aprilytanti Handayani

Aku berenang di kolam kecil dulu. RD pasar uang. Mudah2an tahun depan sudah bisa coba kolam RD Pendapatan Tetap

Tatit

Wah mbak Yuni, kate buka usaha besekan. Tak dukung 100 % wis. Soga impiannya terwujud.

Aku lagi ngeh, pas acara kopdar kmr, ternyata investasi pasar uang lebih aman. Ra sah diutak utik disik, nunggu kalau pas naik didol. Walaupun inflasi dijarno sik . Dan enak e bisa dicaikan kapan pun

Reyne Raea

Mbak Yuni, jangan lama-lama buka usahanya, selak besek mahal hahaha.

Cieehh, abis ini saldo investasi reksa dana nya menanjak nih, lumayan juga perbulannya 4 jutah

dekcrayon tata

wah ada list traveling ke LN juga. Kalo aku masih harus banyak eksplore Indonesia dulu. belum kemana2. semoga rencana traveling ke LN setahun lagi bisa terwujud ya mbak.

Munasyaroh

Tiap bulan harus nabung 4 juta lebih …. Walah..